“An cư lạc nghiệp” – Đây vốn là câu nói cửa miệng của hầu hết 99% người dân Việt Nam. Nhưng đa phần nó được hiểu sai nghĩa.

Sở hữu một căn nhà có phải là điều tốt?

Chắc chắn đây luôn là một điều tuyệt vời! Chúng tôi luôn ủng hộ bạn sở hữu không chỉ một mà là nhiều căn nhà. Tuy nhiên, như thế nào là một căn nhà đúng nghĩa? Việc mua nhà bằng nợ vay có phải là phương án tối ưu nhất để thực hiện ước mơ? Và những hệ lụy kéo theo đó nếu không có một phương án tài chính rõ ràng sẽ là gì?

Có ba điểm quan trọng mà chúng tôi muốn để cập ở đây:

- Thứ nhất, chúng tôi ủng hộ bạn phải có nhà, thay vì một căn hộ. Chúng ta đang phải chi trả quá cao để sở hữu một căn hộ có thời hạn sử dụng hữu hạn. Căn hộ này sẽ còn bị xuống cấp theo thời gian sử dụng. Chưa kế đến các chi phí phát sinh khác nếu cộng lại cũng là rất lớn.

- Thứ hai, hãy cân nhắc việc để dành đủ 100% căn nhà thay vì phương án đi vay. Giả sử, cùng bỏ ra 3 tỷ đồng để mua nhà, giá vốn của việc đi vay sẽ cao hơn rất nhiều:

- Phương án 1: Chi trả 100% giá trị căn nhà. Sẽ giúp chúng ta gần như không mất thêm bất cứ khoản phí nào liên quan đến lãi suất, giá vốn vẫn là 3 tỷ đồng.

- Phương án 2: Trả trước 20%, vay nợ 80% giá trị căn nhà. Việc phải trả lãi suốt 35 năm khiến giá trị thực tế lên đến 9-10 tỷ đồng. Ước tính, người mua phải trả từ 20-35 triệu đồng mỗi tháng. Trong điều kiện kinh tế khó khăn, chúng ta có thể phải rao báo chính căn nhà này vì mất khả năng chi trả.

- Cuối cùng, hãy xem xét việc mua nhà như một khoản đầu tư. Khi đó, chúng ta sẽ phải cân nhắc về giá mua, thời điểm mua, khả năng tăng giá, khả năng vốn của bản thân và cả những rủi ro có thể xảy đến. Dưới góc nhìn này, chúng ta sẽ bắt đầu so sánh giữa các phương án đầu tư khác nhau như mua một cổ phiếu của một công ty tốt, hay đầu tư vào một tài sản đáng tin tưởng khác và tiếp tục ở nhà thuê. Chúng ta hoàn toàn có thể tiếp tục sinh sống tại căn hộ mà mình mong muốn nhưng vẫn có đủ tiền để tích lũy tài sản cho tương lai.

Một bài toán đơn giản

Với phương án thứ ba, chúng tôi có thể giúp bạn lên một kế hoạch chi tiêu và đầu tư tối ưu nhất để đạt được nhiều mục tiêu tài chính cùng một lúc. Bạn có thể thuê một ngồi nhà, đồng thời vẫn còn dư ra một số tiền đầu tư hàng tháng.

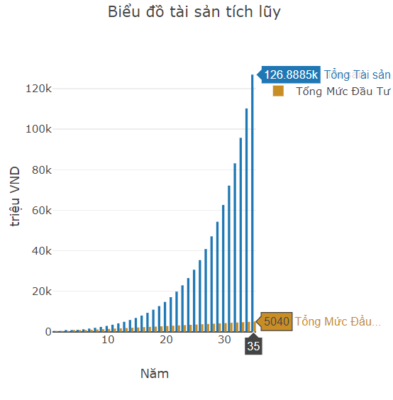

Chí phí thuê nhà ước tính khoảng từ 5-8 triệu đồng/tháng. Thay vì trả nợ, số tiền dư ra đầu tư tối thiểu là 12 triệu/tháng. Với mức sinh lời bình quân của thị trường chứng khoán Việt Nam là 15%/năm, bạn sẽ sở hữu trong tay một tại sản trị giá lên đến 127 tỷ đồng sau 35 năm. Tốt hơn hẳn một căn hộ đã xuống cấp. (Dưới đây là biểu đồ hiển thị phương án trên. Bạn thể tự mình tính toán tại đây )

Việc duy nhất cần phải đảm bảo là sự cam kết và ổn định trong thời gian dài. Việc đầu tư hàng tháng có thể bị đứt quãng một, hai tháng nhưng không được biến mất. Đa phần, mọi người thường dễ dàng từ bỏ nếu không có một bờ vực trước mặt. Nên nhớ, lợi ích duy nhất của việc nợ nần là sự thúc ép liên tục khiến chúng ta phải làm việc. Trong điều kiện bình thường, chúng ta dễ buông thả hơn, khó duy trì được thu nhập ở mức cao.

Cuối cùng, “An cư lạc nghiệp” theo chúng tôi ở đây có thể hiểu là Cơ sở kinh doanh. Một cơ sở kinh doanh tốt, ổn định chúng ta tạo ra nhiều của cải hơn. Mức thu nhập hàng tháng, hàng năm sẽ ngày càng tăng. Kết hợp cùng với một phương án đầu tư thông minh, chúng ta sẽ ngày một tiến đến những mục tiêu tài chính của chính mình.